Эта цель представляется особенно актуальной на фоне скандальной смены руководства в Российском авторском обществе, которое выявило существенные недостатки и злоупотребления при распределении авторского вознаграждения, совершенные предыдущим генеральным директором Сергеем Федотовым (под стражей в связи с обвинением в мошенничестве).

Прозрачность (точнее, практически полная непрозрачность) работы аккредитованных ОКУПов – одна из главных проблем в этой сфере. Объем раскрываемой информации минимален (например, одно из обществ – УПРАВИС – даже не разместило на своем сайте собственный устав), но и раскрываемая недостаточно детализирована и потому мало полезна в практическом плане, а ее достоверность вызывает обоснованные вопросы.

Итак, перейдем к разбору поправок.

1. Установлен предел сумм на покрытие собственных расходов (в п. 4 ст. 1243 ГК РФ добавлен абз. 2)

Максимальный размер сумм, которые аккредитованный ОКУП удерживает на покрытие своих расходов, должен будет устанавливаться Правительством РФ.

Сейчас такой размер устанавливается ОКУПами самостоятельно. Например, в РАО он составляет 35%, в ВОИС – 40%, в РСП – 25%.

Сомневаемся, что установленный правительством размер будет как-то существенно отличаться от текущих процентов, поэтому эту поправку назвать значимой можно только с большим трудом.

2. Личный кабинет правообладателя (в п. 4 ст. 1243 ГК РФ добавлен абз. 5)

ОКУП должен создать для правообладателей доступный через интернет «личный кабинет и обеспечить в нем доступ к следующим сведениям:

- суммы, удержанные ОКУПом на покрытие собственных расходов;

- суммы, которые ОКУП направил в специальные фонды, созданные в качестве юридических лиц.

Получается, что в личном кабинете можно не предоставлять правообладателю доступ к действительно интересной и затрагивающей его права информации, например:

- об использовании его объектов;

- о суммах собранного вознаграждения и их источниках;

- о подлежащих распределению суммах;

- о том, на какие именно собственные нужды ОКУП расходует удержанные суммы;

- о суммах, которые ОКУП направил в фонды, созданные без образования юридических лиц (например, внутренние фонды, фонды в форме простого товарищества или траста).

Какая реальная полезность у личного кабинета, в котором нет реально полезной информации – большой вопрос. Тем не менее, добросовестные ОКУПы могут размещать там больше информации, чем предусмотрено законодательным минимумом, и даже внедрить в личный кабинет реально полезный функционал.

Так что эту правку следует оценить как маленький шажочек в верном направлении.

3. Публикация годовой отчетности, обязательный аудит (в ст. 1244 ГК РФ добавлен п. 6)

Вводится обязательный аудит в отношении годовой бухгалтерской отчетности и отчетности по специальным фондам, созданных ею в качестве юридических лиц,

Эта отчетность вместе с аудиторским заключением должна быть опубликована на сайте организации не позднее 10 рабочих дней после получения аудиторского заключения, но в любом случае не позднее 31 декабря следующего года, а потом быть доступна в течение не менее 5 лет.

Разумность этих сроков вызывает вопросы. Публиковать бухгалтерские документы через год – весьма поздно. Объективные сроки, необходимые для подготовки отчетности и ее публикации заметно короче.

Также не ясно, почему отчетность и аудиторские заключения должны быть доступны на сайте всего 5 лет. Такое ограничение исключает любые исследования эффективности ОКУПов в долгосрочной перспективе. Вряд ли авторы законопроекта руководствовались целью сэкономить место на сервере организации.

С другой стороны, такой короткий срок можно попытаться оправдать тем, что отчетность акционерных обществ должна оставаться опубликованной еще меньше – всего три года (п. 71.7 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком России 30.12.2014 N 454-П).

С учетом публичной значимости аккредитованных ОКУПов и возлагаемой на них задачи представляется, что сроки раскрытия информации должны быть более краткими, а срок, в течение которого отчетность остается опубликованной – более длительным. Адекватным представляется период в 10-15 лет.

Что касается обязательного аудита: эта обязанность представляется весьма полезной. По крайне мере, она должна существенно снизить вероятность особенно наглых и крупных злоупотреблений.

4. Раскрытие информации о деятельности и специальных фондах (в ст. 1244 ГК РФ добавлен п. 6)

Вводится обязанность раскрывать информацию о своей деятельности, в том числе о применяемой методике сбора и распределения собранного вознаграждения, а также о деятельности специальных фондов, созданных в качестве юридических лиц (напомним, что отчётность таких фондов теперь подлежит обязательному аудиту).

Информация о деятельности фондов, созданных без образования юридических лиц, обязательному раскрытию не подлежит.

Закон не устанавливает объем (что значит "информация о своей деятельности"?), порядок и сроки раскрытия этой информации. Что раскрывать, как раскрывать, когда раскрывать – пока не понятно. Предполагается, что стандарты раскрытия будут установлены Правительством РФ, до их принятия обсуждать тему смысла нет.

5. Невостребованное вознаграждение (в ст. 1244 ГК РФ добавлен п. 8)

Вознаграждение, которое не было востребовано правообладателями в течение 3 лет, следующих после его распределения, подлежит распределению между всеми остальными правообладателями, если ОКУП принял достаточные и разумные меры по установлению правообладателя.

Идеальное применение этой нормы видится так: по истечении трех лиц должностное лицо или комиссия оценивает достаточность и разумность принятых мер по установлению правообладателя. Если признает разумными и достаточными – сумма переходит в общий котел. Если нет – принимаются дополнительные меры до тех пор, пока они не будут признаны таковыми.

Надо заметить, что норма о распределении ОКУПом невостребованного вознаграждения не является новой для российского правопорядка. Так п. 4 ст. 45 Закона РФ «Об авторском праве и смежных правах» от 09.07.1993 N 5351-1 предоставлял возможность не только включить невостребованное вознаграждение в распределяемые суммы, но и обратить его «на другие цели в интересах представляемых ею обладателей авторских и смежных прав», что предоставляло весьма широкие возможности для недобросовестных манипуляций с ним. То, что обсуждаемые поправки жестко ограничивают возможности для использования невостребованного вознаграждения, следует оценить весьма положительно.

Основной вопрос заключается в том, какие меры по установлению правообладателя будут считаться достаточными и разумными. Очевидно, что ответ на него невозможно прописать в законе, поэтому интересно будет наблюдать смогут ли ОКУПы выработать некие общие правила и принципы или же придется дожидаться формирования судебной практики.

6. Обязательное формирование наблюдательного совета (дополнение ГК РФ статьей 1244.1)

В аккредитованном ОКУПе обязательно должен формироваться наблюдательный совет, состоящий из:

- правообладателей

- организаций культуры

- творческих союзов

- пользователей

- представителей федерального органа исполнительной власти, осуществляющего нормативно-правовое регулирование в сфере авторского права и смежных прав

- федеральных органов исполнительной власти, уполномоченных на осуществление контроля (надзора) за соблюдением аккредитованными организациями требований законодательства Российской Федерации

- членов Правления.

Пропорции, в которых эти категории должны входить в наблюдательный совет, закон не устанавливает.

В формулировке статьи есть заметный недостаток юридической техники, из-за которого становится непонятным объем полномочий наблюдательного совета.

Так, п. 3 ст. 1244.1 ГК РФ определяет исключительную компетенцию наблюдательного совета, то есть те полномочия, которые не могут осуществляться иными органами (например, Правлением или Ревизионной комиссией). К исключительной компетенции относятся:

- контроль за деятельностью исполнительных органов организации;

- контроль за финансово-хозяйственной деятельностью организации;

- контроль за расходованием специальными фондами денежных средств;

- иные вопросы, отнесенные типовым уставом аккредитованной организации к его исключительной компетенции.

Однако, согласно п. 1 этой же статьи, наблюдательный совет осуществляет контроль за деятельностью ее исполнительных органов, а также решает иные вопросы, отнесенные типовым уставом аккредитованной организации к его исключительной компетенции с учетом положений пункта 3 настоящей статьи и статьи 65.3 настоящего Кодекса (об органах управления в корпорации).

Буквальное толкование этой нормы означает, что наблюдательный совет обладает двумя категориями полномочий:

- по контролю за деятельностью исполнительных органов и

- иные полномочия, отнесенные типовым уставом к его компетенции, которые осуществляются с учетом положений ст. 65.3 и ч. 3 ст. 1244.1 ГК РФ.

Однако, типовой устава аккредитованной организации (утв. Приказом Минкультуры России от 19.02.2008 N 30) в редакции на дату публикации данной статьи (25.11.2017) ни одном из трех предусмотренных вариантов не предусматривает исключительной компетенции наблюдательного совета, такого положения там попросту нет.

Получается, что наблюдательный совет – согласно буквальному толкованию ч. 1 ст. 1244.1 ГК РФ – может только первую категорию полномочий – контроль за деятельностью исполнительных органов – и не может осуществлять иные полномочия, а именно:

- отнесенные к его исключительной компетенции ч. 3 ст. 1244.1 ГК РФ (в таком случае эти полномочия не осуществляет никто);

- предусмотренные п. 4 ст. 65.3 ГК РФ (например, получать информацию, подавать иски о возмещении обществу убытков, оспаривать сделки, совершенные с превышением полномочий или против интересов организации).

Самое важное практическое последствие: наблюдательный совет не сможет оспаривать сделки (это полномочие зафиксировано ст. 65.3 ГК РФ.

Возможно, конечно, что авторы закона сформулировали эту норму таким образом в расчете на скорейшее утверждение новой редакции типового устава, которая будет содержать в себе необходимые положения, и сочли допустимым существование обозначенной колиизии в течение периода, пока поправки не вступят в законную силу и даже специально предусмотрели длительный срок – 180 дней – на их вступление в силу.

Будем надеяться, что устраняющая правовую неопределенность новая редакция типового устава с положения об исключительной компетенции наблюдательного совета будет утверждена в ближайшее время.

Тем не менее, это поправка является скорее положительной. Хотя предлагаемый наблюдательный совет мало отличается от существующих сегодня окупских Советов (в РАО – Авторского совета), но нормативная фиксация их полномочий создает презумпцию информированности членов советов о делах общества и – при определенных условиях – основания для привлечения к ответственности.

В любом случае, членам наблюдательного совета будет непросто делать заявления о том, что «о масштабе коррупции в обществе никто и не подозревал», как заявил в одном из интервью подобно новый председатель Авторского совета РАО Игорь Бутман.

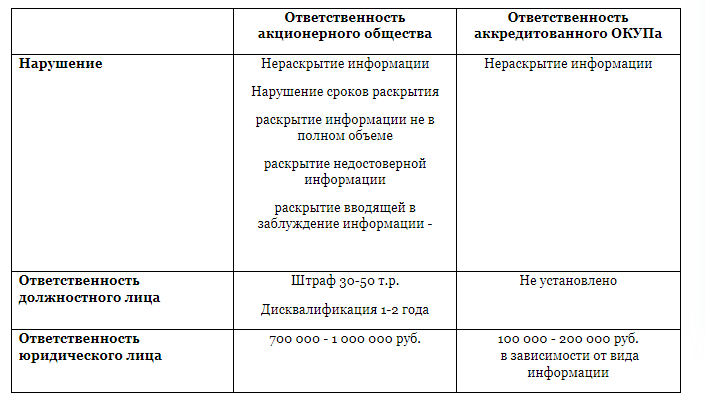

7. Ответственность за нераскрытые информации (КоАП РФ дополнен статьей: ст. 15.42)

В КоАП РФ вводится новая статья, которая устанавливает ответственность за нарушение порядка раскрытия информации аккредитованными ОКУПами.

За нераскрытие бухгалтерской (финансовой) отчетности вместе с аудиторским заключением о ней – штраф 200 000 руб. на юридическое лицо.

За нераскрытие отчетности фонда (напомним, касается только фондов, созданных в качестве юридических лиц, так как закон не устанавливает обязанность раскрывать информацию о фондах, не являющихся юридическими лицами) – и отчетности дочерних организаций – штраф 100 000 руб.

Первое. Обязанности раскрывать бухгалтерскую отчётность дочерних организаций в законе нет, а ответственность за нераскрытие есть. Странно, однако.

Второе. Штраф только за нераскрытие. Ответственность за нарушение сроков раскрытия, за неполное раскрытие, за раскрытие недостоверной или вводящей в заблуждении информации не установлен.

Так, ответственность установлена за нераскрытие "отчетности вместе с аудиторским заключением о ней". Ответсвенность за раскрытие отчетности без аудиторского заключения не установлена. Получается, что ОКУП может, например, сфальсифицировать отчетносьб, получить на нее отрицательное аудиторское заключение, опубликовать только отчетность и не понести никакой ответственности.

Третье. Что характерно, штраф для должностного лица, ответственного за нарушение (как правило, это руководитель), не установлен. Оштрафован будет только сам ОКУП, то есть, в конечном итоге, правообладатели, а должностное лицо (зачастую, заинтересованное в нераскрытии информации) никакой ответственности не понесет.

Четвертое. Штраф накладывается федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере авторского права и смежных прав, чьи сотрудники, напомним, должны входить в наблюдательный совет общества и контролировать общество. Факт наложения штрафа, таким образом, означает признание некачественной работы собственных сотрудников, что для российской бюрократической традиции очень непростое решение.

Пятое. Несущественные размеры штрафов: 100 и 200 тысяч рублей, с учетом оборотов ОКУПов, представляются, скажем так, весьма смешными.

Сравним, например, со штрафами за нераскрытие информации акционерными обществами (ч. 2 ст. 15.19 КоАП РФ). Штраф для должностных лиц составляет 30-50 тысяч рублей (это максимальный размер штрафа по умолчанию для должностных лиц) с возможностью для дисквалификации на срок от одного года до двух, и штраф на юридическое лицо в размере от 700 тысяч до 1 миллиона рублей.

Как видим, аккредитованный ОКУП по сравнению с рядовым акционерным обществом несет весьма скромную ответственность. Объяснения этому у нас нет, но установление хотя бы такой минимальной ответственности за сокрытие информации является необходимым, целесообразным и прогрессивным шагом.

8. Срок вступления поправок в силу

Поправки в части штрафов вступят в силу через 180 дней после опубликования, то есть 14.05.2018. Получается, что они распространяются только на отчетность за 2018 год, которая будет опубликована не позднее 31.12.2019.

Эффект от этих поправок, даже если он будет, мы заметим еще очень не скоро.

РЕЗЮМЕ:

Изменения, внесенные рассмотренными поправками, явно недостаточно для исправления ситуации в сфере коллективного управления. Но хоть что-то лучше, чем ничего.